Uczestnicy XII Forum Ubezpieczeniowego, 5 grudnia 2017 r., Warszawa, Hotel Airport Okęcie (fot. z materiałów PIM)

Obserwuję rynek napraw powypadkowych od ponad 25 lat i zawsze było to miejsce ścierania się różnych grup interesów, a zwłaszcza w relacjach pomiędzy firmami ubezpieczeniowymi i warsztatami motoryzacyjnymi nigdy nie było równowagi.

Inicjatywa zawsze należała do ubezpieczycieli, ale rynkowa asymetria czasem łagodniała, czasem się zaostrzała. Kilka lat temu wydawało się, że weszliśmy w okres odwilży, co miało odzwierciedlenie w atmosferze corocznego Forum Ubezpieczeniowego. Niestety, ostatnio warsztaty blacharsko-lakiernicze wydają się znowu „zagonione do narożnika”. I mimo że świadomość tego faktu była powszechna wśród warsztatowych uczestników ostatniego Forum Ubezpieczeniowego 5 grudnia 2017 roku, to podczas obrad nie pojawił się ze strony organizacji motoryzacyjnych żaden pomysł na taką strategię lobbingu, która mogłaby warsztaty z trudnego położenia wyprowadzić.

Celem tej publikacji jest przedstawienie kilku zależności ekonomicznych, które rządzą przepływem środków finansowych na rynku likwidacji szkód, i kilku reguł lobbingu, których uwzględnienie w modelowaniu zjawisk prowadzi do odmiennych wniosków niż idee prezentowane na ostatnim Forum.

Forum

Polska Izba Motoryzacji (PIM) od kilkunastu lat organizuje w grudniu konferencję pn. „Dyskusyjne Forum Ubezpieczeń Komunikacyjnych” (Forum Ubezpieczeniowe), na której podsumowuje się sytuację na rynku napraw powypadkowych i likwidacji szkód komunikacyjnych, omawia problemy i proponuje sposoby ich rozwiązania. Na Forum wręczany jest też „Złoty Zderzak”, coroczna nagroda przyznawana „najlepszemu” ubezpieczycielowi na podstawie wyników ankiet prowadzonych wśród warsztatów i serwisów (dalej „warsztatów”). Forum gromadzi zwykle do około dwustu uczestników, wśród których dominują warsztaty – niezależne i autoryzowane – ale obecni są też ubezpieczyciele, flotowcy, kancelarie odszkodowawcze, przedstawiciele ministerstw i urzędów państwowych (np. pracownicy Biura Rzecznika Ubezpieczonych, tj. obecnie Rzecznika Finansowego – RF), rzeczoznawcy, dostawcy lakierów i urządzeń, przedstawiciele systemów kalkulacyjnych i ogólnie „ludzie z branży”.

2013-2014, miało być tak pięknie

Atmosfera na corocznym Forum odzwierciedla aktualną sytuację na rynku, a ta podlega fluktuacjom: na zmianę przeżywamy kilkuletnie „zaostrzenia”, gdy metody likwidacji szkód wdrażane przez stronę ubezpieczeniową mocno podkopują rentowność sektora motoryzacyjnego, i paroletnie okresy „ocieplenia”, gdy warsztaty z większym optymizmem oceniają współpracę z ubezpieczycielami. Ostatnią poprawę atmosfery pamiętam z lat 2013-2014: wtedy na Forum, jeszcze w Hotelu Sofitel, liczne grono przedstawicieli firm ubezpieczeniowych zasiadało blisko sceny, ubezpieczeniowi decydenci nie unikali konfrontacji z warsztatowcami i chętnie prezentowali swoje plany na przyszłość, a ich wystąpienia były z zainteresowaniem przyjmowane przez salę. Niestety sytuacja się zmieniła, od 2-3 lat ubezpieczyciele obecni są anonimowo na tyłach sali konferencyjnej, publicznie ujawniają się dopiero na sam koniec Forum – w chwili odbierania nagród „Złoty Zderzak” – a podczas Forum nie wygłaszają prezentacji i nie uczestniczą w panelach dyskusyjnych. Z kolei zdesperowani przedstawiciele warsztatów wykorzystują Forum do chaotycznych ataków na wszystkich: na ubezpieczycieli, na systemy kalkulacyjne, na dostawców lakierów, na operatorów sieci warsztatowych, na PIM. Dokąd to prowadzi?

Skąd pogorszenie w latach 2015-2017?

To temat na długie opracowanie. Na rynku równolegle postępują potężne procesy, w tym globalizacja i cyfryzacja, ale chciałbym zwrócić uwagę szczególnie na jedną przyczynę: paradoksalnie negatywny wpływ na sytuację warsztatów miały opublikowane w grudniu 2014 r. Wytyczne Komisji Nadzoru Finansowego (KNF) dotyczące zasad likwidacji szkód.

KNF przeniósł do Wytycznych liczne prokonsumenckie tezy z orzecznictwa sądowego, zalecając ubezpieczycielom wdrożenie kilku zasad likwidacji szkód, z których podkreśliłbym dwie:

a) przy ustalaniu wysokości odszkodowania z OC ubezpieczycielom nie wolno, wg KNF, odejmować od cen nowych części zamiennych oryginalnych arbitralnej amortyzacji „wiekowej”, tj. procentowego „ubytku wartości handlowej części zamiennej” opartej na samym wieku auta (Wytyczne, 16.1-16.2);

b) wysokość odszkodowania nie powinna zależeć od faktu wykonania naprawy, tzn. odszkodowanie „na kosztorys” powinno mieć wg KNF taką wysokość jak odszkodowanie „fakturowe” po naprawie (Wytyczne, 15.1-15.2 i 18.2).

Ubezpieczyciele oceniali, że wdrożenie zasady oznaczonej literą (a) spowoduje gwałtowny wzrost odszkodowań, bo dotąd stosowali wysokie wartości amortyzacji „wiekowej” – przed Wytycznymi KNF ceny części oryginalnych zaliczanych do wymiany były w kosztorysach obniżane nawet o 50-

-70%. Nowe zagrożenie spowodowało po stronie ubezpieczycieli eksplozję pomysłów na łagodzenie skutków Wytycznych KNF i szukanie „kontroszczędności”. W pierwszej fazie ubezpieczyciele proponowali warsztatom polubowne rozwiązania oparte przede wszystkim na wzroście udziału części alternatywnych [Q, P] w faktycznych naprawach, powstawały ubezpieczeniowe platformy licytacyjne, ustalano nowe wzory rozliczeniowe, tworzono na nowo sieci naprawcze. W drugiej fazie zaczęto wdrażać dalsze zmiany zasad już w sposób arbitralny i gdy okazało się, że nie trafiają one na skuteczny opór warsztatów, ubezpieczyciele posuwają się dalej krok po kroku. W rezultacie dziś strona motoryzacyjna styka się z następującymi zmianami w zasadach likwidacji wdrożonymi w latach 2015–2017:

- dotyczące tylko wypłat „na kosztorys”:

i. w systemach kalkulacyjnych maksymalnie rozszerzono zakres oferowanych części alternatywnych [Q, P], dopuszczając przy tym do obniżenia jakości krosowania i znacznego podwyższenia udziału błędnych krosów, ponadto odstąpiono od tzw. „optymalizacji wg jakości” na rzecz „optymalizacji wg ceny” (najtańsza część od dowolnego dostawcy, jaka się „skrosuje”, jest przyjmowana na kosztorys);

ii. amortyzację „wiekową” odejmowaną od cen części [O] zastąpiła teraz tzw. amortyzacja „rabatowa” (aczkolwiek o ok. połowę niższa od dawnej amortyzacji „wiekowej”);

- dotyczące zarówno wypłat „na kosztorys”, jak i napraw fakturowanych:

iii. zmieniono koszyk lakierów w systemie AZT oraz inne wskaźniki w kalkulacjach w taki sposób, że wysokość odszkodowań zmalała, zwłaszcza obniżyła się rentowność operacji lakierniczych;

iv. systematycznie obniżana jest uznawana stawka za wynajem auta zastępczego na wolnym rynku (szczególnie po opublikowaniu uchwały SN z 24 sierpnia 2017 r., III CZP 20/17);

- dotyczące tylko napraw fakturowanych:

v. uczestnictwo w sieciach naprawczych organizowanych przez ubezpieczycieli lub niezależnych operatorów wymaga od warsztatów podpisywania zgody na coraz większe rabaty generalne (upusty rzędu 10% i więcej od całej naprawy), intensywne stosowanie części alternatywnych i coraz mniej opłacalne warunki udostępniania aut zastępczych (aż do bezpłatnego udostępniania auta przez warsztat na cały okres naprawy);

vi. sens uchwały SN z 24 sierpnia 2017 r. (III CZP 20/17) dotyczącej wynajmu aut zastępczych niektórzy ubezpieczyciele rozszerzyli w IV kwartale 2017 r. na zagadnienie części zamiennych i w przypadku wykonanych napraw „fakturowych” zaczęli potrącać z odszkodowań 10% ceny detalicznej części oryginalnych [O] (oferując alternatywnie opcję własnej dostawy [O] za 90% serwisowej ceny detalicznej).

Atmosfera na rynku likwidacji szkód pogorszyła się w latach 2015-2017, a warsztaty stykają się z następującym zjawiskami:

- więcej nieprecyzyjnych krosów części alternatywnych,

- amortyzacja „rabatowa” (zamiast zabronionej przez KNF „wiekowej”),

- surowsze warunki w umowach przystąpienia do sieci naprawczych,

- coraz niższe stawki rozliczeń aut zastępczych,

- obniżenie wartości koszyka lakierów,

- po naprawie wypłata tylko 90% ceny detalicznej części zamiennej [O].

Ta najnowsza zmiana oznaczona liczbą (vi) dotyka nawet „wolnych strzelców”, tj. warsztatów, które nie podpisały żadnych umów z ubezpieczycielami lub operatorami sieci naprawczych, i stworzyła poważne zagrożenie dla ich rentowności. Wyjaśnijmy, że warsztaty osiągają przy zakupie w ASO oryginalnych części zamiennych [O] typu captive parts, tj. części niedostępnych w formie alternatywnej [Q, P], rabaty rzędu kilkunastu procent, więc odebranie 10% pozbawia ich znacznej części dochodów z tego tytułu. Z ekonomicznego punktu widzenia to właśnie dochód z tytułu zakupów części zamiennych przez lata pozwala(ł) warsztatom na funkcjonowanie przy relatywnie zaniżonych na rynku polskim stawkach rbg. Jeżeli ten składnik dochodu zostaje nagle „wygaszony”, to przy starych stawkach rbg. wiele warsztatów już „nie wiąże końca z końcem” (zwłaszcza że zbiega się to w czasie z narastającą presją płacową pracowników w polskich warsztatach).

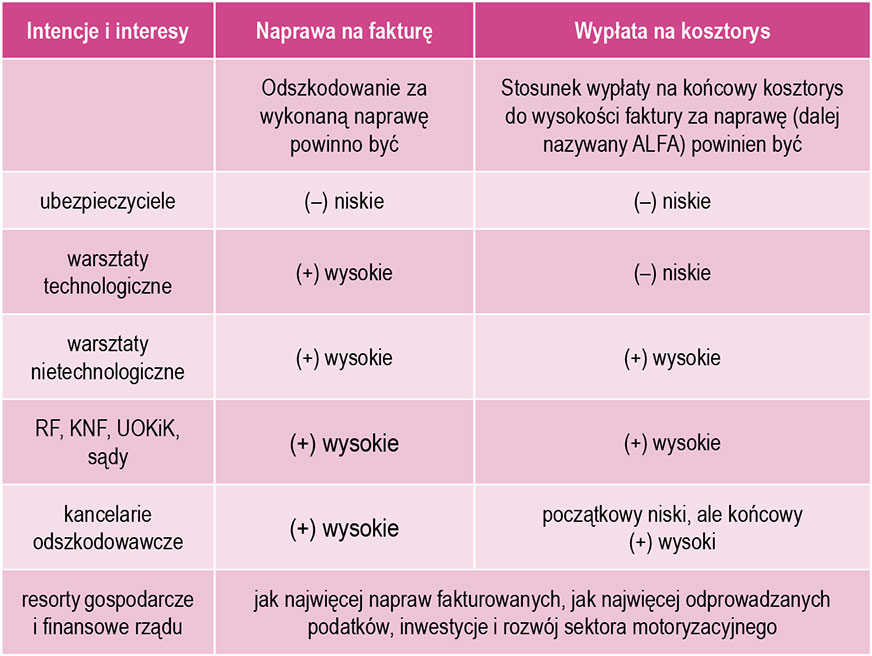

Tabela 1. Opis grup interesów na rynku likwidacji szkód

Tabela 1. Opis grup interesów na rynku likwidacji szkód

Czy na rynku możliwy jest consensus powszechny – wszystkich ze wszystkimi?

Odpowiadam: nie, nie jest możliwy powszechny consensus i nigdy go nie będzie. Możliwe są tylko consensusy i deale częściowe – między poszczególnymi grupami interesów i w ograniczonym zakresie zagadnień.

W likwidacji komunikacyjnych szkód ubezpieczeniowych uczestniczą liczne podmioty o przeciwnych interesach, więc każda grupa musi racjonalnie wybierać ważne dla niej cele, dobierać koalicjantów i rozsądnie lobbować w wybranych obszarach, zamiast atakować adwersarza/y en bloc. Moim zdaniem błędem jest np. wspólne występowanie przeciwko ubezpieczycielom przez środowisko warsztatów wykonujących profesjonalne naprawy „technologiczne” razem z kancelariami odszkodowawczymi (bazującymi na różnicy między wartością końcową kosztorysu a realnym kosztem uproszczonej, niefakturowanej naprawy „nietechnologicznej”), bo interesy tych dwóch grup są wzajemnie sprzeczne.

W tabeli 1 umieściłem nazwy najważniejszych graczy i odnotowałem ich stosunek do dwóch parametrów:

- czy odszkodowanie za naprawy fakturowane ma być wysokie czy niskie?

- czy odszkodowanie „na kosztorys” ma być równe „fakturowemu” czy niższe?

Dla uproszczenia pominąłem w tabeli 1 dwie grupy rynkowe, które uważam za „wtórne”, bo bazujące na opłatach i prowizjach od faktycznych graczy biznesowych, tj. pominąłem: operatorów sieci naprawczych (są zainteresowani maksymalnym obniżeniem kosztów napraw, bo to uzasadnia ich kontrakty z ubezpieczycielami) oraz rzeczoznawców (są rozproszeni na różne grupy pracujące na rzecz ubezpieczycieli czy warsztatów lub kancelarii i do swojej afiliacji dopasowują zachowania na rynku).

Zwracam uwagę na specyficzną politykę kancelarii odwoławczych, dla których pierwotny kosztorys zaproponowany przez ubezpieczyciela powinien być niski, ale końcowy kosztorys – ten wywalczony przez kancelarię w oparciu o Wytyczne KNF, zalecenia RF i wyroki sądowe – jak najwyższy.

Kancelarie odwoławcze to gracz aktywny, ale groźny dla „technologicznego” środowiska motoryzacyjnego, bo żyje z podwyższania wypłat kosztorysowych bez konieczności wykonania fakturowanych napraw. Kancelarie odszkodowawcze podpierają się mocno stanowiskiem KNF i opiniami RF.

Przez „warsztaty technologiczne” rozumiem warsztaty autoryzowane i niezależne, które w swojej działalności biznesowej bazują głównie na naprawach rozliczanych z ubezpieczycielami fakturami. Na ogół dochodzi wtedy do zakupu nowych części, fakt naprawy można zweryfikować w jej trakcie lub po zakończeniu, naprawa objęta jest gwarancją, a jej przebieg plus minus odpowiada prawidłowej technologii i gwarantuje względne bezpieczeństwo dalszego używania pojazdu. Przez „warsztaty nietechnologiczne” rozumiem warsztaty, które podejmują się rozliczenia szkody w oparciu o wypłatę na kosztorys uzyskaną od ubezpieczyciela. Sens tej drugiej formy likwidacji szkody polega na wykonywaniu napraw znacznie taniej niż wysokość kosztorysu – tak aby wystarczyło i na zysk warsztatu, i na „premię” dla poszkodowanego. Naprawy muszą być wtedy „uproszczone” i są wykonywane z reguły w sposób niezgodny z zalecaną technologią, a warsztat „szuka” też innych oszczędności, nierzadko podatkowych. Oczywiście ten sam warsztat może wykonywać naprawy w obu systemach rozliczeń, należąc naprzemiennie do obu grup, ale na ogół warsztaty przyjęły pewne pozycje rynkowe i jedna z dwóch form jest u nich dominująca.

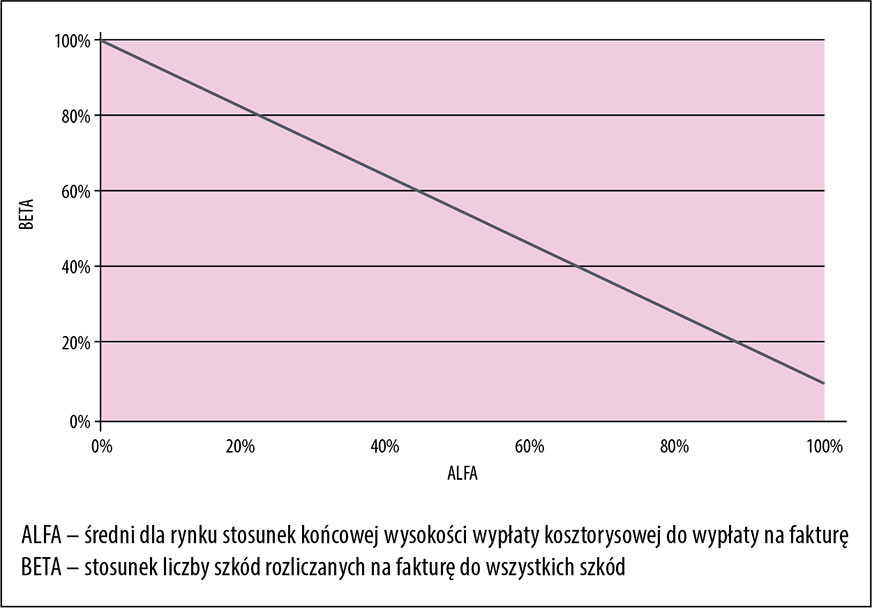

Wykres 1. Hipotetyczny wykres zależności BETA (udział faktur) vs. ALFA (stosunek kosztorys/faktura)

Wykres 1. Hipotetyczny wykres zależności BETA (udział faktur) vs. ALFA (stosunek kosztorys/faktura)

Patrząc na tabelę 1, stawiam tezę, że „warsztaty technologiczne” mają przynajmniej jeden wspólny interes z ubezpieczycielami: dość niskie wypłaty na końcowy kosztorys są korzystne, natomiast nie mają interesu wspólnego ani z kancelariami odszkodowawczymi, ani z „warsztatami nietechnologicznymi”. A w takim razie „warsztaty technologiczne” i reprezentujące je organizacje nie powinny szukać wsparcia u RF, w UOKiK czy w organizacjach konsumenckich, lecz w urzędach i resortach zainteresowanych rozwojem gospodarczym, wolnym rynkiem i wzrostem odprowadzanych podatków.

Tezę tę udowodnimy krótko w następnym akapicie.

Dlaczego niskie wypłaty na kosztorys to lepiej, a nie gorzej?

W tabeli 1 wprowadziliśmy parametr oznaczony jako ALFA, przyjmujący wartości z przedziału od 0% do 100%, a oznaczający średni dla rynku stosunek końcowej wypłaty kosztorysowej do wysokości odszkodowania za tę samą szkodę, wyznaczonego w oparciu o fakturę za wykonaną naprawę.

Z kolei BETA oznacza uśredniony dla rynku odsetek poszkodowanych, którzy mając do wyboru „kosztorys” lub „naprawę na fakturę”, wybierają naprawę rozliczaną na fakturę jako formę likwidacji szkody.

Oczywiście im niższy będzie na rynku stosunek kosztorysu do faktur (czyli niższe średnie ALFA) oraz im mniej osób zdecyduje się na pełne rozliczenie fakturowe (czyli im niższe BETA), tym niższe będą sumaryczne wydatki ubezpieczycieli na odszkodowania.

ALFA to parametr regulowany przez ubezpieczycieli w sposób bezpośredni, opisanymi wcześniej metodami (krosy, amortyzacje rabatowe, parametry lakiernicze, a także szkody całkowite). Natomiast na BETA, czyli wybór poszkodowanych między fakturą a kosztorysem, ubezpieczyciele mają wpływ tylko pośredni – stosują „perswazyjne” techniki odwodzenia poszkodowanych od rozliczania szkód na fakturę za naprawę, ale dobrze poinformowany poszkodowany (to rola strony motoryzacyjnej) ocenia i wybiera: wypłata na kosztorys czy wykonanie naprawy na fakturę. Jest obiektywnym zjawiskiem rynkowym, że dla niższych ALFA (niskie kosztorysy) trudniej jest przekonać poszkodowanych do rozliczenia na kosztorys, a rośnie udział faktur (wyższe BETA).

Dla uproszczenia przyjmijmy tu prosty model liniowy, jak na wykresie 1 (kolor niebieski): jeśli ALFA wynosi 0% (kosztorys = zero), nikt nie decyduje się na rozliczenie kosztorysowe (wszyscy na fakturę, czyli BETA = 100%); z kolei gdy ALFA rośnie i osiąga 100% (czyli średnio wypłata na kosztorys = wypłata na fakturę), wtedy zdecydowana większość poszkodowanych wybierze kosztorys (na wykresie 1 przyjąłem, że BETA spada do 10%, bo zakładam, że co najmniej tyle poszkodowanych zawsze zostanie przy fakturach – np. auta na gwarancji lub osoby nastawione formalistycznie itd.; zaznaczam, że konkretna wartość liczbowa BETA przy ALFA = 100% nie ma wpływu na jakościowe wnioski końcowe, ważne jest, że BETA to funkcja malejąca ALFA).

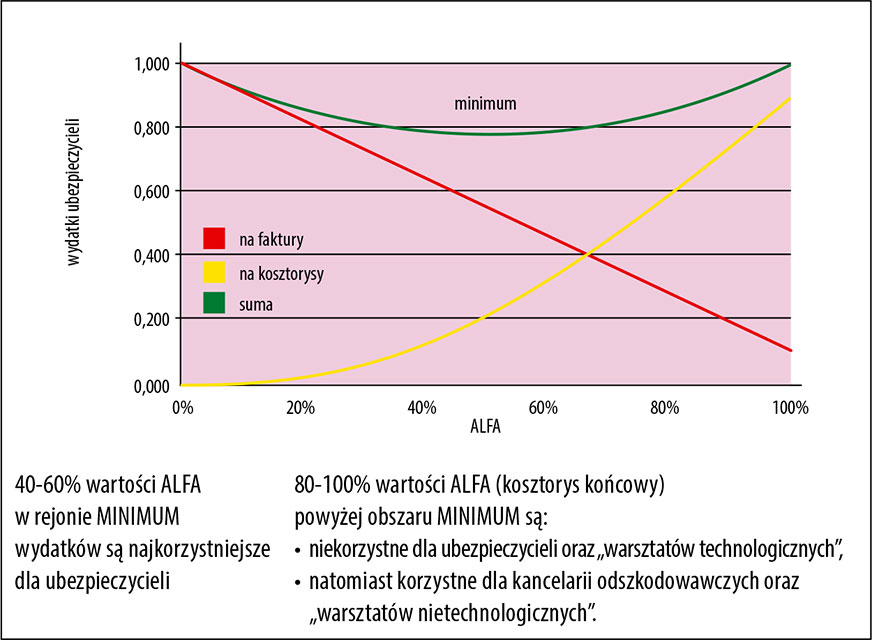

Na wykresie 2 pokazano wyznaczone dla tych założeń względne wydatki ubezpieczycieli w funkcji ALFA:

- kolor czerwony, wydatki na faktury = BETA, gdzie BETA zmienia się w funkcji ALFA jak na wykresie 1,

- kolor żółty, wydatki na kosztorysy = ALFA*(1-BETA), gdzie BETA zmienia się w funkcji ALFA jak na wykresie 1,

- kolor zielony, suma wypłat ubezpieczycieli.

Co istotnego widać na wykresie 2? Ubezpieczyciele osiągają MINIMUM sumarycznych wydatków na odszkodowania w okolicach środka przedziału, dla ALFA ok. 40-60%. Dla ubezpieczycieli niekorzystne jest zarówno osiągnięcie na rynku zbyt niskiego wskaźnika ALFA, np. 10% czy 20% (kosztorysy za niskie są nieatrakcyjne), jak i zbyt wysokiego wskaźnika ALFA, np. 80% czy 90% (kosztorysy wysokie generują podobne koszty jak faktury). Zauważmy, że dla ALFA powyżej obszaru MINIMUM interesy ubezpieczycieli i „warsztatów technologicznych” są zbieżne: każdy wzrost ALFA powoduje straty u jednych i u drugich (ubezpieczycielom rosną zielone wydatki, a „warsztatom technologicznym” i tak maleją wtedy czerwone wpływy).

Zupełnie inna jest sytuacja „warsztatów nietechnologicznych” i kancelarii odszkodowawczych – te grupy dążą do jak najwyższych kosztorysów końcowych (wysokiego ALFA powyżej obszaru MINIMUM), bo każdy wzrost ALFA oznacza wzrost ich żółtych wpływów i zarobków.

Paradoksalnie, wysokie końcowe wypłaty kosztorysowe – popierane przez KNF i Rzecznika Finansowego – odpowiadają „warsztatom nietechnologicznym” i kancelariom odszkodowawczym, ale nie są na rękę ani ubezpieczycielom, ani „warsztatom technologicznym”. Dlatego nie widać logicznego powodu, aby organizacje branżowe motoryzacji wspierały na całym froncie Rzecznika Finansowego oraz aby występowały wspólnie z kancelariami odszkodowawczymi.

Co dalej?

Przede wszystkim organizacje środowiska motoryzacyjnego muszą się zdecydować, czy w kontaktach z ubezpieczycielami chcą reprezentować „warsztaty technologiczne” czy „warsztaty nietechnologiczne”, bo obu naraz się nie da – to wykazałem wyżej.

Przyjąłem tu za „oczywistą oczywistość”, że organizacje branżowe powinny reprezentować „warsztaty technologiczne”, bo tam ma miejsce „normalny” rozwój gospodarczy, tam się płaci podatki, tam legalnie zatrudnia ludzi, tam kupuje oficjalnie nowe technologie i wykonuje bezpieczniejsze naprawy.

Wykres 2. Łączne wydatki na odszkodowania w funkcji ALFA

Wykres 2. Łączne wydatki na odszkodowania w funkcji ALFA

Tymczasem dla „warsztatów technologicznych” wcale nie jest problemem zaniżanie kosztorysów przez ubezpieczycieli – przepraszam za szczerość, ale tą kwestią niech się zajmują inne grupy interesów i instytucje z tabeli 1.

„Warsztaty technologiczne” mają inne cele do osiagnięcia:

1) przede wszystkim prawo do stosowania w tych rozliczeniach ubezpieczeniowych, które nie są objęte dobrowolnymi umowami warsztatu z ubezpieczycielami lub operatorami SN, takich samych stawek rbg., jakie te warsztaty stosują na wolnym rynku wobec indywidualnych klientów (powtarzam „takich samych”, a nie „wyższych”) – osobiście namawiałbym do utworzenia przez organizacje samorządu motoryzacyjnego ogólnodostępnego banku deklaracji warsztatów, które tej reguły przestrzegają;

2) stosowanie w rozliczeniach z ubezpieczycielami realnych wartości parametrów lakierniczych, uzależnionych od faktycznie stosowanych w warsztacie lakierów, a nie uśrednionego w niejasnych okolicznościach nowego koszyka AZT (np. zróżnicowanie kodu 51 w Audatex) – notabene, jeśli poszczególni dostawcy lakierów chcą, aby to od nich kupować produkty, niech partycypują w kosztach ustalenia właściwych dla siebie wartości kodu 51;

3) dla faktycznie wykonanych napraw uznawanie w rozliczeniach detalicznych cen części zamiennych bez amortyzacji rabatowych – a jeśli to się okaże prawnie niemożliwe, wtedy jak najszybsze dostosowanie stawek rbg. do nowej sytuacji (patrz pkt 1 dot. rbg.).

Do tego dochodzą oczywiście problemy z rozliczaniem realnych stawek za auta zastępcze (ale ponownie podkreślam: stawek „realnych”, czyli takich, jakie występują na wolnym rynku pozaubezpieczeniowym za auta danej klasy, a nie stawek wyższych) oraz realistycznych czasokresów wynajmu aut (nie tylko samego czasu technologicznego naprawy), a także problemy z terminowością zwrotu odszkodowań (warsztaty kredytują ubezpieczycieli i są przez to zadłużone u dostawców lub w bankach oraz gorzej doinwestowane).

Organizacje zawodowe, dążąc do uzyskania celów 1, 2, 3, mają w portfelu dwie oferty wobec ubezpieczycieli:

- odstąpienie od presji branżowych organizacji w sprawie podwyższania wysokości kosztorysów;

- bardziej racjonalne podejście warsztatów „technologicznych” do stosowania części alternatywnych, przynajmniej w zakresie [Q] oraz certyfikowanych [P] (zwłaszcza że większość nieautoryzowanych warsztatów stosuje te części bez oporów przy naprawach „nieubezpieczeniowych”).

Cele do osiągnięcia na rzecz „warsztatów technologicznych” to wsparcie dla napraw ubezpieczeniowych wykonywanych na fakturę poprzez:

- uznawanie rentownych stawek rbg.,

- uznawanie rentownych stawek za auta zastępcze,

- uznawanie rozliczeń lakierowania sprzed modyfikacji koszyka lub uzależnionych od typu materiałów faktycznie zastosowanych,

- uznawanie cen detalicznych zakupu części przyznanych do naprawy,

a wszystko bez konieczności każdorazowego dochodzenia praw warsztatu przed sądem – oto czym powinny się zajmować organizacje branżowe.

Natomiast „ściganie” ubezpieczycieli za niskie wypłaty kosztorysowe wcale nie leży w interesie „warsztatów technologicznych”.

Oczywiście te dwie oferty nie będą same w sobie wystarczające do uzyskania ustępstw (strona niezagrożona może zawsze odpowiedzieć „nie mamy Pana płaszcza i co nam Pan zrobi?”), ale są jakimś racjonalnym zaproszeniem do rozmów o wzajemnych interesach i cząstkowym consensusie lub etapem wstępnym dla lobbingu i stopniowania nacisków.

Potencjalnymi partnerami w sprawie interesów „warsztatów technologicznych” i małego biznesu są ministerstwa finansowe i gospodarcze: Finansów (podatki), Przedsiębiorczości i Technologii (rozwój gospodarki), Inwestycji i Rozwoju (tu ulokowany Pełnomocnik Rządu ds. Małych i Średnich Przedsiębiorstw), Infrastruktury (bezpieczeństwo w transporcie) oraz odpowiednie komisje sejmowe i biura poselskie, a nie Rzecznik Finansowy czy organizacje konsumenckie.

W dzisiejszych czasach lobbing to trudne i poważne zadanie dla profesjonalistów, ale polski sektor motoryzacyjny ma na swoim koncie spektakularny sukces na szczeblu ustawowym w sprawie Klauzuli Napraw i warto czerpać z doświadczeń organizacji motoryzacyjnych, które tamtą akcję poprowadziły. Profesjonalny lobbing to:

- rzeczywista, silna motywacja środowiska wynikająca z zagrożenia jego interesów;

- właściwy dobór celów i dobry wybór ośrodka koordynującego realizację;

- budżet (bez pieniędzy nie ma lobbingu, są tylko pobożne życzenia);

- zatrudnienie zawodowców (najczęściej wyspecjalizowanych agencji).

Jeśli środowisko warsztatowe w ten etap nie wkroczy, to przez wiele kolejnych lat na symbolicznym podium (zdjęcie obok)nie tylko pierwsze 3 miejsca, ale pierwszych 30 miejsc w branży likwidacji szkód komunikacyjnych będą zajmować wyłącznie ubezpieczyciele, operatorzy SN i kancelarie odszkodowawcze, a nie warsztaty.

Współczesny lobbing to zadanie dla profesjonalistów i wykonywane przez profesjonalistów. Określa się cele, gromadzi budżet i zleca zadania. Posiedzenia, spotkania, rady i inne nasiadówki oraz narzekanie we własnym gronie niewiele wnoszą, nawet jeśli odbywają się z udziałem oficjeli (którzy po wygłoszeniu wystąpienia najczęściej i tak wychodzą z sali).

VAT na start

Na koniec temat VAT. Pojawiło się wiele pomysłów na poprawę sytuacji środowiska warsztatowego, niestety w większości nierealnych lub nieskutecznych. Na przykład:

„Każda sprawa do sądu” nie sprawdza się w praktyce – znam wiele warsztatów, które poszły tą drogą i narasta tam frustracja oraz kumulują się zatory płatnicze. Prowadzenie dziesiątek spraw o niedopłaty odszkodowania (bo uznali rbg. 85 zł zamiast 110 zł, bo policzyli nam auto zastępcze po 80 zł zamiast po 120 zł na dzień) jest mało efektywne, a koszty obsługi wielu drobnych procesów są nieadekwatne do korzyści przy sporach o kilkusetzłotowe czy tysiąckilkusetzłotowe niedopłaty. Ta droga okazała się ślepą uliczką.

„Odszkodowania wypłacane tylko po naprawie” lub „podatek dochodowy potrącany od odszkodowania bez udokumentowanej naprawy” – oba pomysły nierealne. Wymagałyby gruntownej zmiany przepisów, od Kodeksu cywilnego począwszy, i są tak trudne do obrony przed opinią publiczną, że angażowanie się w taki projekt to strata czasu.

„Rzeczoznawcy jako rozjemcy” – najnowszy pomysł lansowany przez RF – brzmi dobrze, ale zmieni niewiele. Niemiecki system niezależnego rzeczoznawstwa ma wiekową tradycję i jest, z całym szacunkiem dla naszych rzeczoznawców, niemożliwy do szybkiego przeniesienia do Polski. U nas środowisko rzeczoznawcze jest rozproszone, nie przestrzega norm i nie ma dostatecznego autorytetu, a w każdej sprawie spornej stanie naprzeciw siebie dwóch rzeczoznawców prezentujących przeciwne interesy i przeciwne opinie. Mogą skorzystać na tym pomyśle koledzy rzeczoznawcy, może czasem skorzystać poszkodowany, ale dla warsztatów szukających globalnych rozwiązań i płynnego sposobu rozliczeń z ubezpieczycielami to kolejna ślepa uliczka. Nie angażujcie w to środowiska motoryzacyjnego, bo tylko rozbudzacie nierealne nadzieje, niech RF robi swoje.

Natomiast pozytywne zdanie mam nt. pomysłu „VAT tylko po naprawie” – w tym coś jest! Pierwszym efektem obcięcia VAT z kosztorysów byłoby obniżenie ich końcowej wysokości (mniejsze ALFA, wykresy 1 i 2), co jest korzystne dla „warsztatów technologicznych”. Wprawdzie ubezpieczyciele poradzą sobie z ponownym doprowadzeniem ALFA do optymalnych wartości (rejon MINIMUM na wykresie 2) poprzez korekty innych parametrów na kosztorysach, ale trudno będzie zapobiec efektowi psychologicznemu: „jak naprawię na fakturę, to dostanę VAT, a jak wezmę wypłatę na kosztorys, to bez VAT-u”.

Dlatego jest bardzo prawdopodobne, że udział napraw fakturowanych w rozliczeniach szkód wzrósłby odczuwalnie po wdrożeniu ustawodawstwa typu „VAT tylko po naprawie”. Drugi argument to zalety lobbystyczne wybrania akurat takiego pola zmagań: hasło „VAT tylko po naprawie” jest zrozumiałe, nośne, akceptowalne dla opinii publicznej oraz doskonale współgra z aktualną atmosferą gospodarczą i polityką fiskalną państwa – a nośne hasło w lobbingu to połowa sukcesu. Trzeci argument – w sprawie VAT najłatwiej będzie znaleźć silnych patronów i instytucjonalnych sprzymierzeńców. I wreszcie czwarta sprawa, środowisko motoryzacyjne „poobijane” w starciu w ubezpieczycielami bardzo potrzebuje sukcesu i na polu VAT osiągnąć go byłoby najłatwiej. A pierwszy sukces często uruchamia długi, korzystny trend – czego życzę „warsztatom technologicznym”, które mają prawo być dziś zatroskane o swoją przyszłość.

A więc, motoryzacyjni działacze, jeśli chcecie zrobić coś konkretnego dla polskiego zdrowego biznesu warsztatowego – zacznijcie od VAT-u. Czas start!

Tematem, który najlepiej nadaje się jako pierwsze zadanie lobbingowe dla organizacji motoryzacyjnych, jest „VAT w odszkodowaniach tylko na fakturę”.

Temat zrozumiały, cel nośny i relatywnie łatwo akceptowalny dla decydentów. Od czegoś sensownego trzeba zacząć.

Adrian R. Sklorz

analityk, specjalista w zakresie GVO, wspólnik firmy Auto-Elements

Adrian R. Sklorz

Absolwent i były pracownik Politechniki Warszawskiej, prezes Fundacji Multi-Expert, szef firmy Auto-Elements, specjalista z zakresu stosowania GVO w obszarze części zamiennych i obsługi posprzedażnej, analityk rynku części zamiennych.

Wykładowca na ogólnopolskich szkoleniach z zakresu popularyzacji zasad GVO oraz systemów rozliczeń komunikacyjnych szkód ubezpieczeniowych w krajach Europy Zachodniej organizowanych we współpracy z Polską Izbą Motoryzacji w związku z akcesją do Unii Europejskiej.

Autor wielu artykułów branżowych i referatów na kolejnych konferencjach naukowo-technicznych „Rozwój techniki samochodowej a ubezpieczenia komunikacyjne” w Radomiu, współautor opracowania „Analiza polskiego rynku części zamiennych do napraw samochodów” przygotowanego w 2015 r. przez PIMOT dla PIU.

1 Po wdrożeniu rozliczeń kosztorysowych kilkanaście lat temu w Polsce VAT nie był w kosztorysach uwzględniany, odmiennie niż w Niemczech, gdzie odszkodowania na kosztorys wypłacano wtedy razem z MwSt. Potem sytuacja się odwróciła – w Polsce z przyczyn tzw. miękkich – w oparciu o orzecznictwo sądowe oraz uchwały SN z 15.11.2001 r. (SN III CZP 68/01, OSNC 2002/6/74) i z 17.05.2007 r. (III CZP 150/06 ) – zaczęto doliczać do kosztorysów VAT, a w Niemczech z przyczyn „twardych” – zmiana ustawodawstwa – MwSt z kosztorysów wyłączono. Biorąc pod uwagę sytuację branży, warto pójść ścieżką niemiecką i starać się VAT z kosztorysów wyłączyć drogą ustawową.

Komentarze (0)