W czerwcu Polska Izba Motoryzacji dokonała przeglądu cen polis komunikacyjnych w 14 największych firmach ubezpieczeniowych. Łącznie zbadano blisko 1000 cen w siedmiu miastach: Warszawie, Poznaniu, Krakowie, Wrocławiu, Pile, Częstochowie i Olsztynie. Warto sprawdzać propozycje wielu towarzystw, ponieważ różnice w stawkach wahają się od kilkuset do... nawet kilku tysięcy złotych. Najkorzystniejsze stawki oferują firmy directowe.

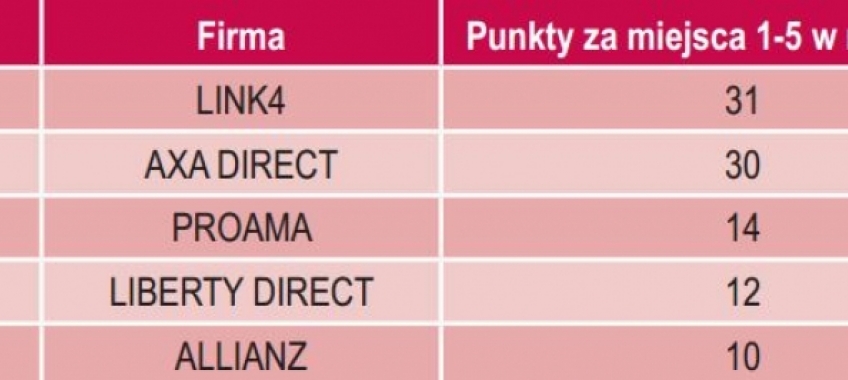

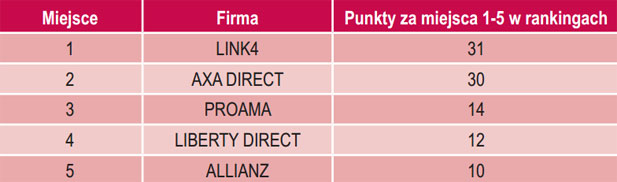

Firmami, które w skali całego kraju mają najbardziej atrakcyjne stawki, są towarzystwa wywodzące się z systemu direct: LINK4, AXA Direct, Proama. Obecnie te firmy sprzedają polisy także poprzez agentów ubezpieczeniowych oraz w innych kanałach dystrybucji, np. w bankach czy w komisach samochodowych.

Brak w zestawieniu danej firmy ubezpieczeniowej oznacza, że firma nie znalazła się w gronie pięciu najczęściej klasyfikowanych w pierwszej piątce najtańszych firm w poszczególnych profilach kierowców. UWAGA: szczegółowe zestawienia cen dla poszczególnych miast i profili można znaleźć na portalu Warsztat.pl.

- Firmy ubezpieczeniowe w różny sposób podchodzą do szacowania ryzyka, a w konsekwencji do stawek oraz tego, jakie pojazdy chcą ubezpieczać – mówi Roman Kantorski, prezes Polskiej Izby Motoryzacji. - Stąd bardzo duże różnice w cenach. Jeśli nawet przy niezbyt drogich autach sięgają kilku tysięcy złotych, można przypuszczać, że niektóre firmy nie chcą ubezpieczać pewnych samochodów i mają mało konkurencyjne stawki. Zawsze warto więc sprawdzać oferty w różnych towarzystwach. Należy także pamiętać, że kupując obowiązkowe OC i dobrowolne autocasco w tej samej firmie, możemy liczyć na preferencyjne ceny. I oczywiście zawsze sprawdzajmy zakres oraz warunki ubezpieczenia.

PIM zbadała zarówno ceny obowiązkowych polis OC, jak też pakietów OC i AC. Analizie poddano samochody używane oraz kierowców o różnych profilach ryzyka, w różnym wieku oraz z różną historią „szkodowości”, która jest jednym z głównych czynników wpływających na ostateczną cenę ubezpieczenia. Dzięki Ubezpieczeniowemu Funduszowi Gwarancyjnemu firmy asekuracyjne mogą przy zawieraniu umowy bez problemu sprawdzić, czy i kiedy spowodowaliśmy kolizję lub wypadek drogowy, a więc czy jesteśmy „szkodowym” kierowcą. Jeśli tak – zapłacimy więcej. Nie warto podawać nieprawdziwych informacji na ten temat, bo w przypadku szkody może wiązać się to z odmową wypłaty części odszkodowania. Także miejsce zamieszkania ma istotnie znaczenie. Cena polisy OC w Pile i Warszawie w tej samej firmie może różnić się dwukrotnie. Większe miasta, takie jak Wrocław, Kraków i Poznań to miejsca, gdzie zapłacimy znacznie więcej za ubezpieczenie w porównaniu np. z Olsztynem czy Częstochową.

Na cenę ubezpieczenia wpływa wiele innych czynników. Nie tylko to, jaki mamy samochód i ile rocznie pokonujemy nim kilometrów, ale także, czy mamy rodzinę i wozimy autem dzieci – wówczas w ocenie ubezpieczyciela jeździmy ostrożniej, a więc zapłacimy mniej za polisę. W przypadku autocasco, ze względu na ryzyko kradzieży, ma znaczenie miejsce parkowania. Preferowane są garaże i strzeżone parkingi. Również nasz wiek, a co za tym idzie, doświadczenie w prowadzeniu samochodu jest istotne. Ubezpieczyciele wyżej cenią osoby, które spędziły więcej lat za kierownicą. Czy płeć odgrywa rolę? Zgodnie z rozporządzeniami Unii Europejskiej nie może być brana pod uwagę. Zresztą obiegowy stereotyp, który głosi, że kobiety gorzej prowadzą samochód i powodują więcej wypadków, nie ma pokrycia w danych statystycznych. Kobiety pod względem ryzyka ubezpieczeniowego są bardziej bezpiecznymi kierowcami.

W analizie uwzględniono samochody, które w 2012 roku znalazły się wśród najczęściej rejestrowanych w swoich klasach: Ford Fiesta, Opel Astra, Škoda Octavia, Kia Sportage. Źródłami informacji o cenach polis były biura firm ubezpieczeniowych, agenci sprzedający ich polisy, strony internetowe oraz infolinie. Badane ceny to stawki dla klientów indywidualnych nieuwzględniające tzw. pakietów dealerskich i ubezpieczeń dla flot.

Komentarze (0)