Warsztaty samochodowe często nie są świadome, że prowadzenie działalności powoduje określone obowiązki środowiskowe. Nie wszyscy przedsiębiorcy wiedzą, że nawet jeśli użytkują w firmie choć jeden samochód służbowy (na przykład jako auto zastępcze) muszą rozliczyć obowiązki dotyczące opłaty środowiskowej i wykazu o sposobie korzystania ze środowiska. Poniższy artykuł opisuje jak wywiązać się z obowiązków sprawozdawczych w tym zakresie.

Autorem artykułu jest radca prawny Dariusz Brzozowski z Kancelarii Prawa Motoryzacyjnego - Motoprawnik.com, członek Stowarzyszenia Prawników Rynku Motoryzacyjnego

Jakie obowiązki ma warsztat?

Obowiązki o których tu mowa wynikają z ustawy dnia 27 kwietnia 2001 r. – Prawo ochrony środowiska. W zależności od sposobu korzystania ze środowiska przez warsztat obowiązkom sprawozdawczym i opłatom podlegać będą:

-

wprowadzanie gazów lub pyłów do powietrza (tu właśnie kwalifikuje się spalanie paliw w samochodach użytkowanych przez przedsiębiorców)

-

korzystanie z uprawnień do emisji gazów cieplarnianych

-

składowanie odpadów.

W typowych przypadkach warsztat będzie sprawozdawał jedynie kwestie dotyczące wprowadzania gazów lub pyłów do powietrza. Składowanie odpadów i związane z tym opłaty dotyczą: zarządzającego składowiskiem odpadów; posiadacza odpadów, który gospodaruje odpadami bez stosownego zezwolenia oraz podmiotów przekazujących odpady jednostkom nie posiadającym wymaganych zezwoleń.

Jak wypełnić obowiązki?

Krok I: Przygotowanie wykazu

W pierwszej kolejności należy przygotować dane, wypełnić wykaz (sprawozdanie) i wyliczyć opłatę. Od rezultatów wyliczeń zależy, czy taki wykaz będzie trzeba wysłać marszałkowi województwa i uiścić opłatę, czy też nie. Opłaty i wykazy za rok poprzedni przekazuje się do końca marca danego roku.

Złożenie wykazu odbywa się na dwóch formularzach – zbiorczym i szczegółowym, które stanowią załącznik do rozporządzenia Ministra Środowiska z dnia 13 grudnia 2018 r. w sprawie wykazów zawierających informacje i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat.

Link do rozporządzenia znajduje się w tym miejscu.

Co ważne część urzędów marszałkowskich udostępniana swoich stronach internetowych aplikację EKOPŁATNIK wspierającą półautomatyczne tworzenie wykazu.

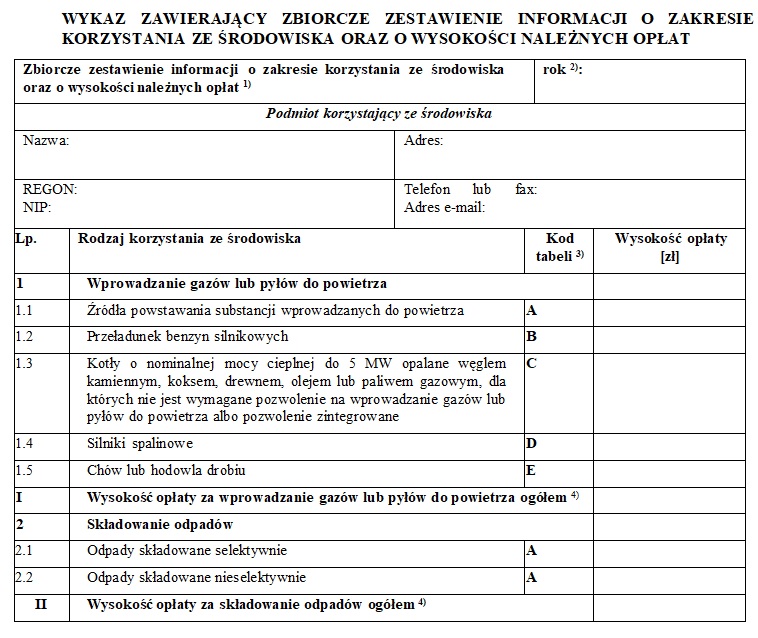

Poniżej część zbiorcza wykazu:

Objaśnienia:

- Wypełnia się w każdym przypadku przedkładania któregokolwiek z wykazów zawartych w załącznikach nr 2 i 3 do rozporządzenia Ministra Środowiska z dnia 13 grudnia 2018 r. w sprawie wykazów zawierających informacje i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat.

- Należy podać rok, którego dotyczy wykaz.

- Oznaczenie literowe tabel w załącznikach nr 2 i 3 do rozporządzenia Ministra Środowiska z dnia 13 grudnia 2018 r. w sprawie wykazów zawierających informacje i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat; należy podkreślić kod tej tabeli, którą dany podmiot korzystający ze środowiska wypełnił.

- Zaokrągla się do pełnych złotych w ten sposób, że końcówkę kwoty mniejszą niż 50 groszy pomija się, a końcówkę kwoty wynoszącą 50 groszy i więcej podwyższa się do pełnych złotych.

- Suma opłat za poszczególne rodzaje korzystania ze środowiska, określonych w wierszach I i II; nie wlicza się do niej opłat z tytułu tych rodzajów korzystania ze środowiska, których roczna wysokość nie przekracza 800 zł.

W pierwszej kolejności wypełniane są dane przedsiębiorcy - warsztatu korzystającego ze środowiska.

Dalsza część to formularz zbiorczy.

Do tego aby wypełnić formularz zbiorczy, niezbędne jest jednak wcześniejsze wypełnienie formularzy szczegółowych. W zależności od specyfiki działalności warsztaty interesuje:

tabela A (punkt 1.1 – w razie posiadania źródeł powstawania substancji wprowadzanych do powietrza innych niż poniższe)

tabela B (punkt 1.2 – w razie przeładunku benzyn silnikowych)

tabela C (punkt 1.3 - jeżeli warsztat posiada własny kocioł)

tabela D (punkt 1.4 - w przypadku użytkowania samochodów wyposażonych w silniki spalinowe)

Tabela A będzie mieć zastosowanie w szczególności przypadku spawania, malarni lub lakierni. Przepisy nie określają sposobu ustalania rodzaju i ilości substancji wprowadzonych do powietrza, dlatego urzędy marszałkowskie zalecają posługiwanie się danymi z operatu ochrony powietrza, dokumentacji technicznej urządzeń bądź instalacji, informacji dołączonych do produktów lub kart charakterystyk producenta.

Tabela B będzie mieć zastosowanie w przypadku tankowania pojazdów w miejscu swojej działalności - na przykład ze zbiorników naziemnych lub podziemnych, przy czym tabeli B nie stosuje się do tankowania na stacjach – do tego zastosowanie ma tabela D - wprowadzanie gazów lub pyłów do powietrza z procesów spalania paliw w silnikach spalinowych)

Najbardziej istotna i najczęściej wypełniana jest tabela D w formularzu szczegółowym, ponieważ dotyczy ona zużycia paliwa przez samochody z silnikami spalinowymi (wszystkich które zużywały w tym czasie paliwo). W przypadku braku szczegółowej ewidencji należy rozpisać i pogrupować ilości zużytego paliwa na pojazdy - według rodzajów pojazdów i norm emisji spalin, ilości paliwa na podstawie faktur VAT zakupowych. Przepisy nie rozróżniają samochodów z normą EURO6, więc dla nich zastosowanie będzie mieć kategoria dotycząca normy EURO5.

Komentarze (0)