W toku wypełniania formularzy opłatę wylicza się z użyciem stawek obowiązujących w okresie, w którym korzystanie ze środowiska miało miejsce. Na 2018 rok stawki zostały za poszczególne aktywności zostały określone w obwieszczeniu Ministra Środowiska z dnia 31 sierpnia 2017 r. w sprawie wysokości stawek opłat za korzystanie ze środowiska na rok 2018 (M.P. z 2017 r., poz. 875)

Link do rozporządzenia znajduje się w tym miejscu.

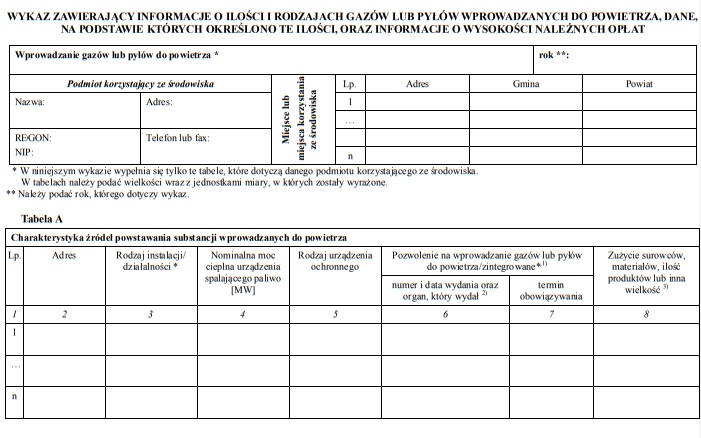

Pierwsza strona formularza szczegółowego wygląda następująco:

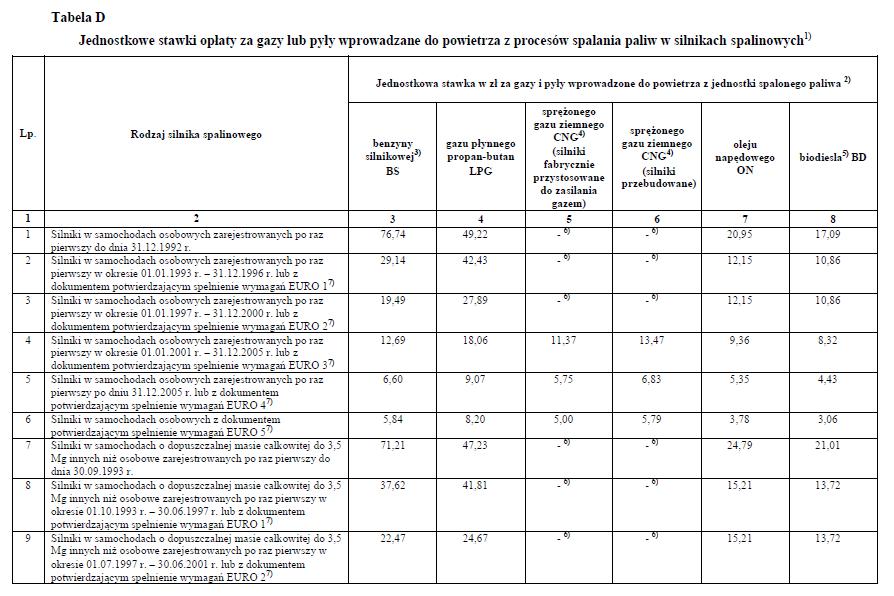

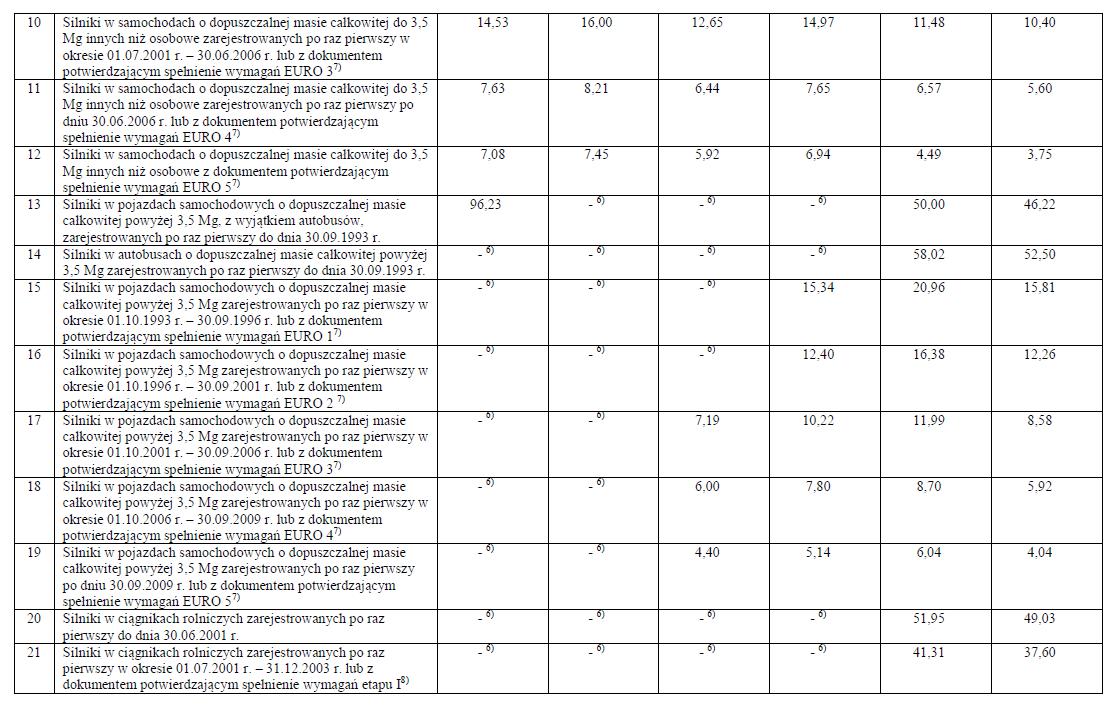

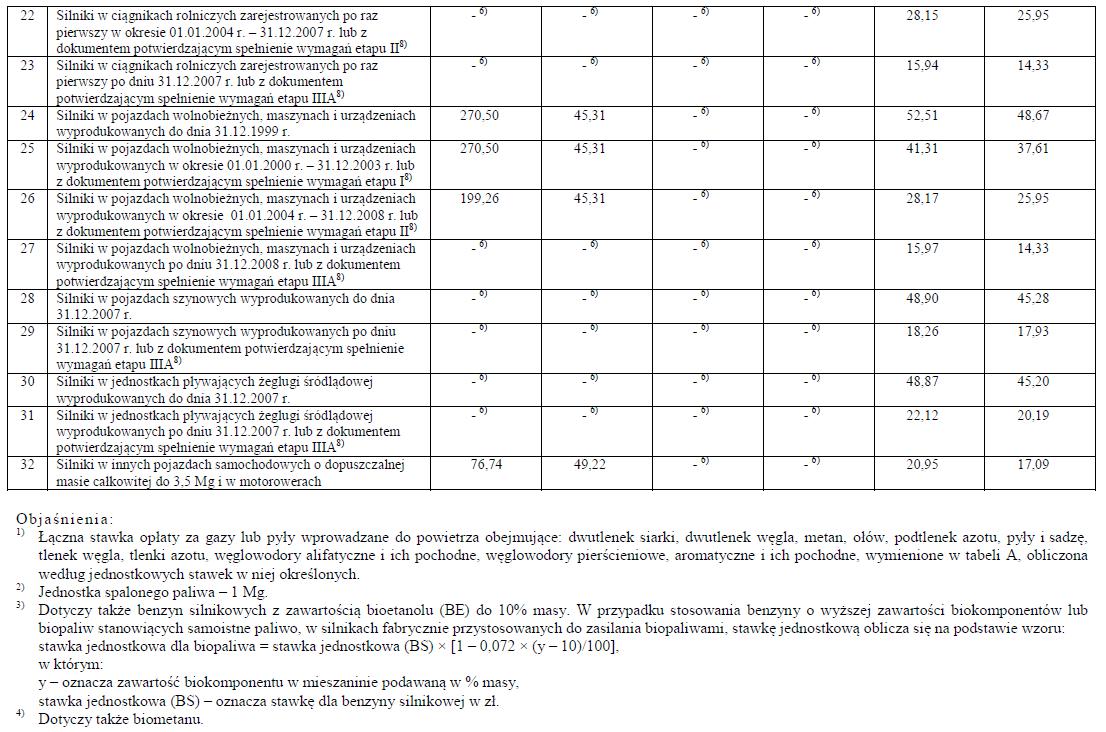

Tabela D zawiera 32 kategorie pojazdów, do których należy dopasować pojazdy w których w danym roku rozliczeniowym było zużywane paliwo. Wypełnia się tylko pozycje z kategoriami pojazdów posiadanych.

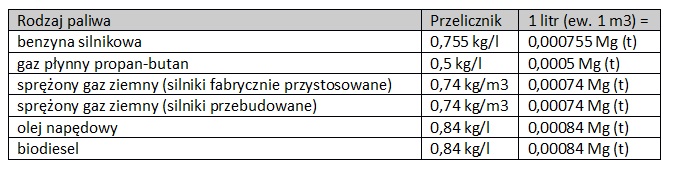

Ilość zużytego paliwa wskazuje się w megagramach [Mg], czyli w tonach. Jako że najczęściej dysponujemy danymi o zużyciu paliwa wyrażonymi w jednostkach objętości (litrach lub m3 w przypadku sprzężonego gazu ziemnego), to należy je przeliczyć na Mg według poniższych wzorów:

W tabeli D wysokość należnej opłaty która wynika z dwóch czynników - ilości zużytego paliwa i tego w jakim pojeździe było ono zużyte (rodzaj i norma emisji spalin). Wysokości stawek opłat określa załącznik do obwieszczenia Ministra Środowiska z dnia 31 sierpnia 2017 r. w sprawie wysokości stawek opłat za korzystanie ze środowiska na rok 2018. Posiada on taką samą systematykę jak formularz szczegółowy tj. tabele A, B, C i D zawierające poszczególne stawki opłat za 1 megagram zużytego paliwa.

Poniżej przedstawiono pełną tabelę ze stawkami opłat dla tabeli D, przy czym dla samochodów osobowych stosowane będą zapisy pozycji 1-6 tabeli D, stosowane odpowiednio do spełnianych norm emisji spalin. Stawki dotyczą kolejno – benzyny silnikowej, gazu płynnego propanu-butanu, sprzężonego gazu ziemnego (silniki fabrycznie przystosowane), sprzężony gaz ziemny (silniki przebudowane), oleju napędowego i biodiesla.

Tabela ze stawkami opłat:

Krok II: Ustalenie wysokości opłat i konieczności złożenia wykazu

Tabele w podsumowaniu przewidują najważniejszy element, czyli wysokość należnej opłaty.

Po zsumowaniu opłat z tabeli formularza szczegółowego do formularza zbiorczego należy wpisać należne opłaty i łączną ilość należnej opłaty wynikającą z tabel A, B, C i D. Opłatę zsumowaną należy zaokrąglić do pełnych złotych.

WAŻNE: Nie wnosi się opłat z tytułu tych rodzajów korzystania ze środowiska, których roczna wysokość nie przekracza 800 zł. W przypadku gdy roczna wysokość opłaty z tytułu każdego z rodzajów korzystania ze środowiska nie przekracza 100 zł, nie przedkłada się także wykazów i informacji, o których tu mowa.

Jeżeli chodzi o pojęcie „rodzaj korzystania” to należy tu rozumieć zbiorczo „wprowadzanie gazów lub pyłów do powietrza”, czyli łączną wartość w formularzu zbiorczym pod pozycją „Wysokość opłaty za wprowadzanie gazów lub pyłów do powietrza ogółem”. Czyli jeżeli wartość w tej konkretnej pozycji nie przekroczy 800 zł, to opłaty nie uiszczamy, natomiast jeżeli nie przekroczy 100 zł to nie musimy też składać w ogóle obu formularzy.

W pozostałych przypadkach wykaz i opłatę należy przekazać do marszałka województwa w terminie do 31 marca każdego roku, za rok poprzedni.

Krok III: Procedura złożenia wykazu i uiszczenia opłat

Jeśli aktywność warsztatu ograniczona jest do jednego województwa – wykaz i opłatę należy złożyć właściwemu marszałkowi województwa - na adres i rachunek urzędu marszałkowskiego.

Działalność na obszarze kilku województw może powodować komplikacje co do wykazów i opłat.

Możliwe jest, że wykaz będzie składany do kilku marszałków – ponieważ co do spalania paliwa w samochodach - następuje to zawsze marszałkowi w zakresie właściwości według siedziby przedsiębiorcy, a co do innych aktywności (np. przeładunek benzyn) – trzeba sprawozdać marszałkom właściwym według miejsca korzystania ze środowiska.

Podobna komplikacja dotyczy opłaty za wprowadzanie gazów lub pyłów do powietrza wynikającej z eksploatacji urządzeń (w tym użytkowania pojazdów) - wnosi się ją na rachunek urzędu marszałkowskiego właściwego ze względu na miejsce rejestracji podmiotu korzystającego ze środowiska, a wykaz – do takiego marszałka. W pozostałych przypadkach właściwy będzie marszałek (urząd marszałkowski) właściwy ze względu na miejsce korzystania ze środowiska.

Przykład:

Opłaty za wprowadzanie gazów lub pyłów do powietrza, wynikające z eksploatacji urządzeń, wnosi się na rachunek urzędu marszałkowskiego właściwego ze względu na miejsce rejestracji podmiotu korzystającego ze środowiska. W powyższym przypadku wykazy zawierające zbiorcze zestawienie informacji o zakresie korzystania ze środowiska oraz o wysokości należnych opłat przedkłada się marszałkowi województwa właściwemu ze względu na miejsce rejestracji podmiotu korzystającego ze środowiska. Np. Firma TEST Sp. z o.o. zarejestrowana jest w Warszawie i posiada swój oddział produkcyjny w Toruniu. Firma eksploatuje różnego typu samochody oraz kotłownię węglową zlokalizowaną na terenie oddziału w Toruniu. Spółka ta powinna zatem złożyć dwa wykazy: Marszałkowi Województwa Kujawsko-Pomorskiego – wykaz dotyczyłby „kotłowni”, oraz Marszałkowi Województwa Mazowieckiego – wykaz dotyczyłby „samochodów”. Również opłaty za korzystanie ze środowiska winny być wniesione na konta dwóch urzędów marszałkowskich: Urzędu Marszałkowskiego Województwa Kujawsko-Pomorskiego w Toruniu (zgodnie ze złożonym wykazem dotyczącym „kotłowni”) oraz na konto Urzędu Marszałkowskiego Województwa Mazowieckiego (zgodnie ze złożonym wykazem dotyczącym „samochodów”). Przykład cytowany za: https://bip.kujawsko-pomorskie.pl/oplaty-za-korzystanie-ze-srodowiska/

Komentarze (0)