Kwietniową falę sprzedaży samochodów mamy już za sobą. Miesiąc ten był okresem rekordów tak dla samych dealerów, jak i firm finansowych. Obecnie przyszedł czas na zastanowienie się, co dalej? Sprzedaż w oczywisty sposób w kolejnych miesiącach będzie niższa, za sprawą przede wszystkim wyników sprzedażowych z kwietnia, ale także z uwagi na pewne luki, jakie pojawiły się w Ustawie o VAT.

Wzór “zmieniający rzeczywistość”

Aby móc odliczyć w pełni podatek VAT zawarty w cenie samochodu, muszą być spełnione równocześnie dwa warunki:

• samochód posiada homologację samochodu ciężarowego,

• samochód spełnia kryterium ładowności opisane w tzw. wzorze Lisaka (posła, który ten wzór wymyślił).

Dla przypomnienia wspomniany wzór:

DŁ = 357 kg + n x 68 kg

gdzie:

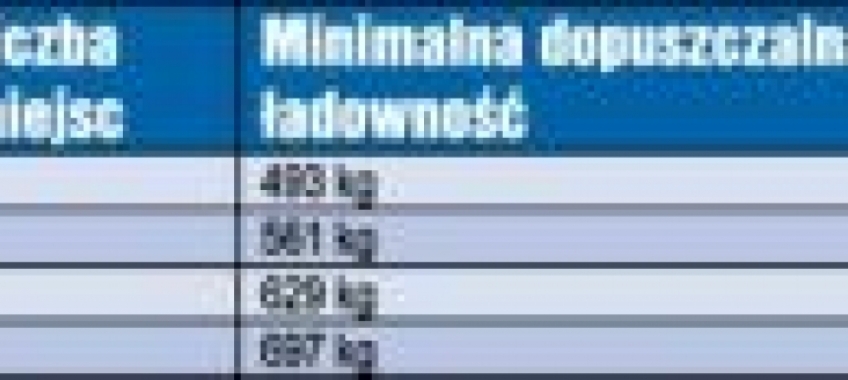

DŁ – oznacza minimalną dopuszczalną ładowność, która jest wymagana od samochodu, aby można było w pełni odliczyć podatek naliczony od należnego;

N – oznacza liczbę miejsc (siedzeń) łącznie z miejscem dla kierowcy.

Wzór zmienia rzeczywistość na dobre

Dobrą stroną wzoru jest fakt, że można obecnie odliczyć do 5000 tys. zł VAT od samochodów niespełniających kryterium homologacji i ładowności. Można przypuszczać, że wzrośnie zainteresowanie tanimi samochodami osobowymi, w związku z możliwością odliczenia podatku VAT do 5000 zł.

Wzór zmienia rzeczywistość na złe

Negatywnym skutkiem wprowadzenia wzoru jest to, że minimalna ładowność dla odliczenia 100% podatku VAT została znacznie podwyższona z 500 kg do nawet blisko 700 kg dla samochodów 5 osobowych (patrz tabela 1).

Zauważalne jest dążenie producentów samochodów do takiego wyposażania i usprawniania technicznego swoich samochodów oraz takie dobieranie wyposażenia, aby samochody, które są najbardziej przez podmioty gospodarcze poszukiwane, spełniały kryterium wzoru i możliwe było odliczenie 100% podatku VAT.

Może się zdarzyć, że dwa samochody będące tym samym modelem tego samego producenta, a różniący się ilością miejsc lub wyposażeniem (myślimy, ile to waży kg) będzie raz samochodem osobowym, a raz ciężarowym.

Na przykład:

Toyota Avensis Verso z 4 miejscami – odliczamy 100% podatku VAT

Toyota Avensis Verso z 5 miejscami – odliczamy do 5000 zł VAT.

Zwiększenie ilości miejsc lub wzbogacenia wyposażenia automatycznie zmniejsza ładowność.

Producenci główkują

Producenci dążą do stworzenia takich konfiguracji swoich modeli samochodów, aby klient mógł w pełni odliczyć 100% podatku VAT. Oczywiście sami nie potwierdzają takich informacji. Jest to jednak normalne zachowanie rynkowe zmierzające do zapewnienia klientowi odpowiednich modeli, które spełnią nie tylko oczekiwania co do samochodu, ale i co do kosztu jego nabycia – mowa o podatku VAT.

Tabela 2 przedstawia główne modele poszczególnych marek samochodów, przy których zakupie lub finansowaniu przysługuje odliczenie 100% podatku VAT. Mowa tu o takich samochodach, które oczywiście posiadają homologację samochodu ciężarowego z odpowiednią ładownością oraz spełniają tzw. wzór Lisaka.

Samochody z kratką, a VAT w bezynie

Ograniczenia w odliczaniu VAT-u od benzyny dotknęły niestety przedsiębiorców użytkujących samochody, które od strony prawnej traktowane były jako ciężarowe, a obecnie nie posiadają ładowności spełniających wymóg opisany wzorem. Mimo, że cały czas, łącznie z kwietniem, mogli dokonywać takich odliczeń to od 1 maja zrobić tego nie mogą.

“Używki” VAT w benzynie

W ustawie zapomniano o samochodach używanych nieposiadających homologacji samochodu ciężarowego. Mimo, że po Polsce jeździe ogromna ilość samochodów używanych bez homologacji (brak wymogu w momencie zakupu), nie umożliwiono w ustawie przedsiębiorcy, aby odliczał podatek VAT od benzyny. W ten sposób, tak jak w poprzednim przykładzie, od 1 maja nie można odliczyć podatku VAT od zakupionego paliwa.

Ciekawostka

Na początku maja okazało się, że ciągniki siod-łowe są samochodami osobowymi. Takie wnioski nasuwały się po dokładnym zapoznaniu się z ustawą. Na szczęście mocą odpowiedniego zarządzenia ministra, ciągniki siodłowe przywrócono do łask samochodu ciężarowego.

Wydaje się, że inne niemniej ważne uwagi dotyczące zakupu samochodu i zakupu benzyny będą wzięte pod uwagę i pozytywnie rozpatrzone. Miejmy tylko nadzieję, że szybko, ale oby nie w takim pośpiechu, jak była uchwalana wspomniana ustawa.

Uwaga: nie ma ograniczeń co do liczby miejsc podstawianych do wzoru.

Tabela 2.Samochody wybrane-możliwość odliczenia 100% VAT-u

Ryszard Majewski

Komentarze (0)