Rozliczenia szkód z OC od sierpnia 2005 r.

Przypominam, że 1 sierpnia 2005 r. PZU S.A. jako pierwsza firma ubezpieczeniowa w Polsce zaczęła w sposób oficjalny i otwarty ograniczać odszkodowania z OC do poziomu cen tzw. części alternatywnych. Jeżeli części alternatywne do danego auta występują, to w przypadku tzw. rozliczenia “na kosztorys” wspomniane tu “ograniczenie” odszkodowań dotyczy samochodu w każdym wieku, natomiast w przypadku tzw. “udokumentowanej naprawy” (poszkodowany przedstawia dokumenty i faktury potwierdzające dokonanie naprawy i określające jego koszt) ww. “ograniczenie” jest stosowane w przypadku aut starszych niż 3 lata (liczy się dzień pierwszej rejestracji). Przypomnę też, że PZU S.A. broni swojego systemu, wskazując na nowe przepisy GVO 1400/2002, które znacznie poszerzyły możliwości stosowania w autoryzowanych serwisach części zamiennych różnych kategorii i różnego pochodzenia. Przypomnę wreszcie, że jeszcze w sierpniu 2005 r. pytanie prawne o dopuszczalność takich praktyk skierował do Sądu Najwyższego Rzecznik Ubezpieczonych i nadal czekamy na stanowisko SN w tej sprawie. Nie trzeba tłumaczyć, że metoda PZU S.A. jest co najmniej kontrowersyjna – czy rzeczywiście poszkodowany, który faktycznie naprawia samochód, może być obligowany przez ubezpieczyciela OC do zastosowania części, do których nie ma przekonania? Gdzie dokładnie leży granica, przed którą taka presja na poszkodowanego jest jeszcze uzasadniona prawnym obowiązkiem jego “współpracy” z ubezpieczycielem, a za którą mamy już tylko do czynienia z bezceremonialnym wykorzystywaniem przez ubezpieczyciela swojej przewagi nad poszkodowanym? Jednak próba rozwiązania tego dylematu nie jest tematem niniejszego artykułu. Rozstrzygnięcia prawne pozostawiamy Sądowi Najwyższemu, natomiast środowisko motoryzacyjne musi na razie przyjąć do wiadomości, że – czy chcemy, czy nie – PZU S.A. stosuje nowy system rozliczeń i pozostaje nam przeanalizować te reguły i dopasowywać się do nich w sposób najkorzystniejszy dla siebie i dla klienta.

Ale do analizy potrzebna jest dokładna znajomość stosowanych przez PZU S.A. algorytmów obliczeniowych i to ich przedstawieniem zajmiemy się w poniższej publikacji.

Tabela 1. Podział części fabrycznie nowych na 4 kategorie: (O), (Q), (P), (Z).

Tabela 2. Podział kategorii (P) na “podkategorie”.

Tabela 3. Podział kategorii (Z) na “podkategorie”.

Tabela 4. Ogólne zasady “optymalizacji” cen części wg PZU S.A.

Tabela 5. Szczegółowe zasady “optymalizacji” cen części “wg jakości”.

Tabela 6. Szczegółowe zasady “optymalizacji” cen części “wg ceny”.

Słownik pojęć

Po wprowadzeniu przepisów GVO można podzielić części zamienne na kategorie i użyć dla nich pewnych umownych, jednoliterowych oznaczeń – tak jak to pokazano w tabeli 1.

W przypadku części kategorii (P) i (Z) dokonano w systemie stosowanym przez PZU S.A. jeszcze dodatkowego podziału “kategorii GVO” na własne “podkategorie PZU” – co pokazano w tabelach 2 i 3.

Niektóre pojęcia:

- “dostawca preferowany PZU” – to taka hurtownia, której dane o cenach części są przyjmowane do “optymalizacji” wysokości odszkodowania;

- “optymalizacja” – algorytm obliczeniowy, według reguł którego odszkodowanie jest wyznaczane przez PZU S.A. w systemie Monex, z uwzględnieniem cen części serwisowych i części alternatywnych;

- “Monex” – przygotowany przez Eurotax system bazodanowy (tzw. system ekspercki), który zawiera informacje o cenach części alternatywnych oraz ma wbudowane algorytmy wyznaczania odszkodowań z ich zastosowaniem;

- “Estimorph” – system bazodanowy (ekspercki) przygotowany przez Audatex, funkcjonalny odpowiednik Monex (wypełnia te same zadania, tym niemniej PZU S.A. wyposażyło swoje inspektoraty w instalacje Monex);

- “części alternatywne” – zgodnie z tabelą 1 są to wszystkie części inne niż “serwisowe”, a więc: (Q), (P) i (Z), przy czym do algorytmów optymalizacyjnych PZU S.A. deklaruje nieuwzględnianie cen najniższej kategorii (Z);

- “urealnianie cen” – dokonywanie w algorytmach optymalizacyjnych obniżania cen części serwisowych (O) o wskaźnik amortyzacyjny, tym wyższy, im starszy samochód.

Ogólne zasady nowego systemu PZU

Przy ustalaniu maksymalnej wartości odszkodowania za części zamienne nowy system (pomijając różne szczegółowe wyjątki, które omawiamy podczas specjalistycznych szkoleń – patrz ramka na końcu artykułu) uwzględnia następujące parametry optymalizacyjne:

- sposób rozliczenia “na kosztorys” lub “udokumentowana naprawa” (pomijam tu “szkodę całkowitą”);

- wiek samochodu “do 3 lat”, “od 3 do 8 lat” oraz “powyżej 8 lat”.

Ogólne zasady optymalizacji według PZU S.A. są przedstawione w tabeli 4.

Szczegółowe zasady algorytmów optymalizacyjnych w nowym systemie PZU

Posługując się wprowadzonymi tu pojęciami możemy przejść do omówienia ostatniego, być może najbardziej złożonego fragmentu działania systemów optymalizacyjnych – wyjaśnić jak dobierana jest cena części alternatywnej w przypadku dwóch odmiennych algorytmów:

- “wg jakości” stosowanego dla aut do 8 lat,

- “wg ceny” stosowanego dla aut ponad 8-letnich.

Do objaśnienia tej kwestii użyjemy dwóch kolejnych tabel 5 i 6.

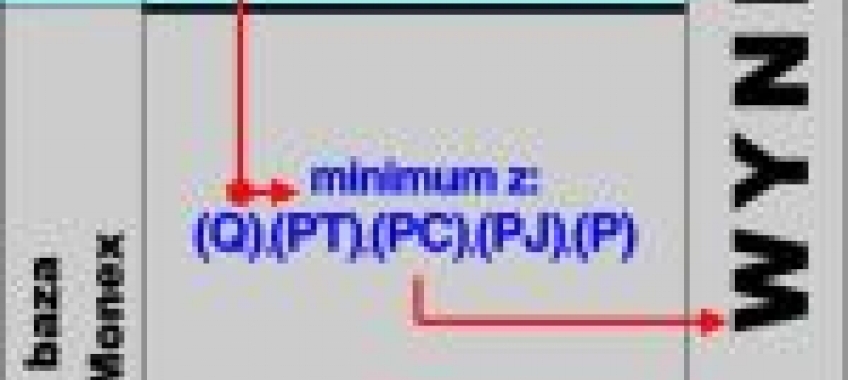

Jak widać z analizy tabeli 5, algorytm “wg jakości” pozwala na zabezpieczenie relatywnie lepszej jakości części zamiennej. Po włączeniu optymalizacji system bada czy została do baz zgłoszona jakakolwiek część kategorii (Q). Jeśli tak, to nie “schodzi” już “niżej”, tylko dobiera najniższą cenę (Q), jaką zgłosił którykolwiek z dostawców preferowanych. Gdy nikt nie zgłosił (Q), wtedy “schodzi” o jeden stopień niżej, tym razem do (PT)1 – i ponawia operację wyboru najniższej ceny. Gdyby (PT)1 też nie było w bazach, dopiero wtedy “obniża się” dalej, kolejno sprawdzając (PC)1, potem (PJ) i wreszcie (P). PZU S.A. deklaruje, że w wersji systemu Monex przygotowanej dla tego ubezpieczyciela zostało zablokowane schodzenie niżej do poziomu części (ZJ) i (Z) – więc gdyby ktokolwiek zobaczył na kosztorysie Monex z PZU S.A. części oznakowanie (ZJ) lub (Z), powinien natychmiast zgłosić swoje zastrzeżenia (jeżeli powodem nie były wcześniejsze uszkodzenia części do wymiany, wtedy organ zwierzchni PZU S.A. wesprze poszkodowanego w takim sporze ze swoją jednostką – tak zapewnia Zarząd PZU S.A.). Działanie algorytmu “wg ceny” (patrz tabela 6) jest dużo bardziej drastyczne. W tym wypadku wszystkie części (Q) i (P ) dostępne w bazach zostają “wrzucone do wspólnego worka”, bez hierarchicznego podziału na kategorie i podkategorie, po czym zostanie wybrana najniższa cena z całej Polski oferowana przez dostawców preferowanych. Także w tym wypadku PZU S.A. deklaruje nieuwzględnianie (zablokowanie w Monex) części kategorii (Z ). Z pewnością szczupłe ramy nie pozwalają wnikać zbyt szczegółowo w zagadnienia, a zwłaszcza omawiać licznych niuansów systemu i odstępstw od ww. zasad, jakie przewidział PZU S.A. Nie poruszono też kwestii, procentowych “barier przejścia” pomiędzy poszczególnymi kategoriami części. Zainteresowanych bardziej dogłębnym zaznajomieniem się z zagadnieniami pozostaje nam zaprosić na profesjonalne szkolenia Fundacji MULTI-EXPERT, jakie ponawiamy cyklicznie co 1-2 miesiące i jakie cieszą się ciągle ogromnym zainteresowaniem w Polsce (przekroczono już granicę 300 uczestników niezależnych szkoleń dotyczących nowego systemu likwidacji szkód w PZU wdrożonego w sierpniu 2005 r.). Zwracamy uwagę, że część z pozostałych ubezpieczycieli także wdraża już różne formy i zasady optymalizacji odszkodowań z OC, nie ujawniając tego w sposób tak otwarty jak PZU S.A. O jednej z dużych firm ubezpieczeniowych mówi się nawet, że już zakupiła znaczna liczbę instalacji Monex i jest w zasadzie gotowa do wdrożenia systemu optymalizacji i to nawet w bardziej drastycznej formie (0 lat zamiast 3 lat oraz “odblokowanie” części (Z )). Z drugiej strony należy podkreślić, że co najmniej dwie znaczące firmy ubezpieczeniowe w Polsce wielokrotnie publicznie zadeklarowały w ostatnich miesiącach, że NIE zamierzają wdrażać podobnego systemu jak PZU S.A. i ograniczać poszkodowanych w swobodzie wyboru części zamiennych przy OC. Taka metoda jaką zastosowało PZU S.A. nie jest też znana za naszą zachodnią granicą. Cała sytuacja w Polsce wyjaśni się pewnie dopiero po ogłoszeniu stanowiska przez Sąd Najwyższy.

1 Po 7-miu miesiacach funkcjonowania systemu wg opisanego tu algorytmu, w marcu 2006 podjęto decyzję o "sklejeniu" (zrównaniu ważnosci) kategorii (PT) i (PC). O szczegółach tych zmian mówimy podczas specjalistycznych szkoleń (patrz ramka).

Adrian R. Sklorz - AUTO-ELEMENTS

(www.element.com.pl)

Analityk Fundacji MULTI-EXPERT

Przypominam, że 1 sierpnia 2005 r. PZU S.A. jako pierwsza firma ubezpieczeniowa w Polsce zaczęła w sposób oficjalny i otwarty ograniczać odszkodowania z OC do poziomu cen tzw. części alternatywnych. Jeżeli części alternatywne do danego auta występują, to w przypadku tzw. rozliczenia “na kosztorys” wspomniane tu “ograniczenie” odszkodowań dotyczy samochodu w każdym wieku, natomiast w przypadku tzw. “udokumentowanej naprawy” (poszkodowany przedstawia dokumenty i faktury potwierdzające dokonanie naprawy i określające jego koszt) ww. “ograniczenie” jest stosowane w przypadku aut starszych niż 3 lata (liczy się dzień pierwszej rejestracji). Przypomnę też, że PZU S.A. broni swojego systemu, wskazując na nowe przepisy GVO 1400/2002, które znacznie poszerzyły możliwości stosowania w autoryzowanych serwisach części zamiennych różnych kategorii i różnego pochodzenia. Przypomnę wreszcie, że jeszcze w sierpniu 2005 r. pytanie prawne o dopuszczalność takich praktyk skierował do Sądu Najwyższego Rzecznik Ubezpieczonych i nadal czekamy na stanowisko SN w tej sprawie. Nie trzeba tłumaczyć, że metoda PZU S.A. jest co najmniej kontrowersyjna – czy rzeczywiście poszkodowany, który faktycznie naprawia samochód, może być obligowany przez ubezpieczyciela OC do zastosowania części, do których nie ma przekonania? Gdzie dokładnie leży granica, przed którą taka presja na poszkodowanego jest jeszcze uzasadniona prawnym obowiązkiem jego “współpracy” z ubezpieczycielem, a za którą mamy już tylko do czynienia z bezceremonialnym wykorzystywaniem przez ubezpieczyciela swojej przewagi nad poszkodowanym? Jednak próba rozwiązania tego dylematu nie jest tematem niniejszego artykułu. Rozstrzygnięcia prawne pozostawiamy Sądowi Najwyższemu, natomiast środowisko motoryzacyjne musi na razie przyjąć do wiadomości, że – czy chcemy, czy nie – PZU S.A. stosuje nowy system rozliczeń i pozostaje nam przeanalizować te reguły i dopasowywać się do nich w sposób najkorzystniejszy dla siebie i dla klienta.

Ale do analizy potrzebna jest dokładna znajomość stosowanych przez PZU S.A. algorytmów obliczeniowych i to ich przedstawieniem zajmiemy się w poniższej publikacji.

Tabela 1. Podział części fabrycznie nowych na 4 kategorie: (O), (Q), (P), (Z).

Tabela 2. Podział kategorii (P) na “podkategorie”.

Tabela 3. Podział kategorii (Z) na “podkategorie”.

Tabela 4. Ogólne zasady “optymalizacji” cen części wg PZU S.A.

Tabela 5. Szczegółowe zasady “optymalizacji” cen części “wg jakości”.

Tabela 6. Szczegółowe zasady “optymalizacji” cen części “wg ceny”.

Słownik pojęć

Po wprowadzeniu przepisów GVO można podzielić części zamienne na kategorie i użyć dla nich pewnych umownych, jednoliterowych oznaczeń – tak jak to pokazano w tabeli 1.

W przypadku części kategorii (P) i (Z) dokonano w systemie stosowanym przez PZU S.A. jeszcze dodatkowego podziału “kategorii GVO” na własne “podkategorie PZU” – co pokazano w tabelach 2 i 3.

Niektóre pojęcia:

- “dostawca preferowany PZU” – to taka hurtownia, której dane o cenach części są przyjmowane do “optymalizacji” wysokości odszkodowania;

- “optymalizacja” – algorytm obliczeniowy, według reguł którego odszkodowanie jest wyznaczane przez PZU S.A. w systemie Monex, z uwzględnieniem cen części serwisowych i części alternatywnych;

- “Monex” – przygotowany przez Eurotax system bazodanowy (tzw. system ekspercki), który zawiera informacje o cenach części alternatywnych oraz ma wbudowane algorytmy wyznaczania odszkodowań z ich zastosowaniem;

- “Estimorph” – system bazodanowy (ekspercki) przygotowany przez Audatex, funkcjonalny odpowiednik Monex (wypełnia te same zadania, tym niemniej PZU S.A. wyposażyło swoje inspektoraty w instalacje Monex);

- “części alternatywne” – zgodnie z tabelą 1 są to wszystkie części inne niż “serwisowe”, a więc: (Q), (P) i (Z), przy czym do algorytmów optymalizacyjnych PZU S.A. deklaruje nieuwzględnianie cen najniższej kategorii (Z);

- “urealnianie cen” – dokonywanie w algorytmach optymalizacyjnych obniżania cen części serwisowych (O) o wskaźnik amortyzacyjny, tym wyższy, im starszy samochód.

Ogólne zasady nowego systemu PZU

Przy ustalaniu maksymalnej wartości odszkodowania za części zamienne nowy system (pomijając różne szczegółowe wyjątki, które omawiamy podczas specjalistycznych szkoleń – patrz ramka na końcu artykułu) uwzględnia następujące parametry optymalizacyjne:

- sposób rozliczenia “na kosztorys” lub “udokumentowana naprawa” (pomijam tu “szkodę całkowitą”);

- wiek samochodu “do 3 lat”, “od 3 do 8 lat” oraz “powyżej 8 lat”.

Ogólne zasady optymalizacji według PZU S.A. są przedstawione w tabeli 4.

Szczegółowe zasady algorytmów optymalizacyjnych w nowym systemie PZU

Posługując się wprowadzonymi tu pojęciami możemy przejść do omówienia ostatniego, być może najbardziej złożonego fragmentu działania systemów optymalizacyjnych – wyjaśnić jak dobierana jest cena części alternatywnej w przypadku dwóch odmiennych algorytmów:

- “wg jakości” stosowanego dla aut do 8 lat,

- “wg ceny” stosowanego dla aut ponad 8-letnich.

Do objaśnienia tej kwestii użyjemy dwóch kolejnych tabel 5 i 6.

Jak widać z analizy tabeli 5, algorytm “wg jakości” pozwala na zabezpieczenie relatywnie lepszej jakości części zamiennej. Po włączeniu optymalizacji system bada czy została do baz zgłoszona jakakolwiek część kategorii (Q). Jeśli tak, to nie “schodzi” już “niżej”, tylko dobiera najniższą cenę (Q), jaką zgłosił którykolwiek z dostawców preferowanych. Gdy nikt nie zgłosił (Q), wtedy “schodzi” o jeden stopień niżej, tym razem do (PT)1 – i ponawia operację wyboru najniższej ceny. Gdyby (PT)1 też nie było w bazach, dopiero wtedy “obniża się” dalej, kolejno sprawdzając (PC)1, potem (PJ) i wreszcie (P). PZU S.A. deklaruje, że w wersji systemu Monex przygotowanej dla tego ubezpieczyciela zostało zablokowane schodzenie niżej do poziomu części (ZJ) i (Z) – więc gdyby ktokolwiek zobaczył na kosztorysie Monex z PZU S.A. części oznakowanie (ZJ) lub (Z), powinien natychmiast zgłosić swoje zastrzeżenia (jeżeli powodem nie były wcześniejsze uszkodzenia części do wymiany, wtedy organ zwierzchni PZU S.A. wesprze poszkodowanego w takim sporze ze swoją jednostką – tak zapewnia Zarząd PZU S.A.). Działanie algorytmu “wg ceny” (patrz tabela 6) jest dużo bardziej drastyczne. W tym wypadku wszystkie części (Q) i (P ) dostępne w bazach zostają “wrzucone do wspólnego worka”, bez hierarchicznego podziału na kategorie i podkategorie, po czym zostanie wybrana najniższa cena z całej Polski oferowana przez dostawców preferowanych. Także w tym wypadku PZU S.A. deklaruje nieuwzględnianie (zablokowanie w Monex) części kategorii (Z ). Z pewnością szczupłe ramy nie pozwalają wnikać zbyt szczegółowo w zagadnienia, a zwłaszcza omawiać licznych niuansów systemu i odstępstw od ww. zasad, jakie przewidział PZU S.A. Nie poruszono też kwestii, procentowych “barier przejścia” pomiędzy poszczególnymi kategoriami części. Zainteresowanych bardziej dogłębnym zaznajomieniem się z zagadnieniami pozostaje nam zaprosić na profesjonalne szkolenia Fundacji MULTI-EXPERT, jakie ponawiamy cyklicznie co 1-2 miesiące i jakie cieszą się ciągle ogromnym zainteresowaniem w Polsce (przekroczono już granicę 300 uczestników niezależnych szkoleń dotyczących nowego systemu likwidacji szkód w PZU wdrożonego w sierpniu 2005 r.). Zwracamy uwagę, że część z pozostałych ubezpieczycieli także wdraża już różne formy i zasady optymalizacji odszkodowań z OC, nie ujawniając tego w sposób tak otwarty jak PZU S.A. O jednej z dużych firm ubezpieczeniowych mówi się nawet, że już zakupiła znaczna liczbę instalacji Monex i jest w zasadzie gotowa do wdrożenia systemu optymalizacji i to nawet w bardziej drastycznej formie (0 lat zamiast 3 lat oraz “odblokowanie” części (Z )). Z drugiej strony należy podkreślić, że co najmniej dwie znaczące firmy ubezpieczeniowe w Polsce wielokrotnie publicznie zadeklarowały w ostatnich miesiącach, że NIE zamierzają wdrażać podobnego systemu jak PZU S.A. i ograniczać poszkodowanych w swobodzie wyboru części zamiennych przy OC. Taka metoda jaką zastosowało PZU S.A. nie jest też znana za naszą zachodnią granicą. Cała sytuacja w Polsce wyjaśni się pewnie dopiero po ogłoszeniu stanowiska przez Sąd Najwyższy.

1 Po 7-miu miesiacach funkcjonowania systemu wg opisanego tu algorytmu, w marcu 2006 podjęto decyzję o "sklejeniu" (zrównaniu ważnosci) kategorii (PT) i (PC). O szczegółach tych zmian mówimy podczas specjalistycznych szkoleń (patrz ramka).

Adrian R. Sklorz - AUTO-ELEMENTS

(www.element.com.pl)

Analityk Fundacji MULTI-EXPERT

Komentarze (0)